EROL OYTUN ERCAN

Neredeyse 2 yıldır Türkiye’de Hazine’den daha ucuza borçlanabilen Arçelik’in ihraçlarını artırması ve Türk iktisadına olan bağımlılığını azaltması düşük maliyetle borçlanabilmesinin ardında yatan ana faktör.

Fitch Ratings Yöneticisi Çiğdem Cerit, Arçelik’in Türkiye ekonomisindeki değişimlerden eskisi kadar etkilenmediğini vurgularken şirketin ASEAN pazarına yatırımları ve Avrupa piyasasındaki istikrarlı gelirleriyle Türk iktisadına bağlılığının son 5 senede azaltığını söyledi.

“Türkiye’deki satışlar Arçelik’in toplam satışlarının yüzde 30’unu oluşturuyor. Bu 10 sene evvel yüzde 50’nin üzerindeydi” diyen Fitch Ratings yöneticisi, Arçelik’in satışlarında ihracatın artan hissesinin şirketin Türkiye’deki tüketici talebi ve büyümeyle olan ilgisini azalttığını belirtti.

Cerit, böylelikle memleketler arası piyasada Arçelik için öteki Türk şirketlerine nazaran daha iyi ve daha ucuz finansman seçeneklerinin sağlandığını söyledi.

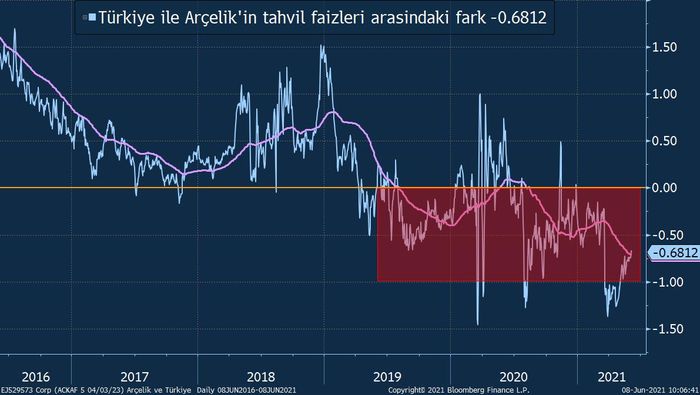

2 yıl vadeli Türkiye Hazine tahvili ile Arçelik’in ihraç ettiği 2 yıllık tahvil ortasındaki faiz farkı birinci sefer 2019 yılında istikrarlı bir halde negatif bölgeye geçti. Faiz farkının negatif bölgede olması Arçelik’in Hazine’den daha ucuza borçlanabildiğine işaret ediyor.

İki tahvil faizi ortasındaki farkın 100 günlük ortalamasına bakıldığında ise 2020’nin ortaları haricinde Arçelik’in giderek artan bir şekidle Hazine’den daha ucuza borçlanabildiği görülüyor.

Fitch Ratings Arçelik’in kredi notunu BB’den BB+’a yükseltirken şirketin görünümünü ise sabit olarak belirledi. Türkiye’nin Fitch tarafından belirlenen kredi notu ise BB- düzeyinde bulunuyor.

“Avrupa’daki benzerlerine nazaran hala çok küçük”

Emtia fiyatlarındaki artışın yılın ikinci yarısında daha görünür hale geleceğini belirten Cerit, “Fiyat artışlarının Arçelik’i ne kadar etkileyeceği, şirketin fiyat artışlarını son müşteriye yansıtma marifetine bağlı olacak. Bu da mümkün fiyat artış tesirinin tüketici talebinin kuvvetine bağlı olacağı manasına geliyor” dedi.

Arçelik’in toplumsal ve çevresel mevzulara odaklanarak yeşil tahvil piyasasına birinci giren Türk ihraçcılardan biri olduğunu belirten Cerit, tekrar de Türkiye’de hudutlu sayıda şirketin milletlerarası tahvil piyasasına erişiminin olduğunu ve bunların birçoklarının Döviz cinsinden gelire sahip olduğunu vurguladı.

“Yukarıda bahsettiğim Türk şirketlerinin Eurobond ihraçlarında sabit bir yükseliş var lakin toplam büyüklük Avrupa’daki benzerlerine nazaran hala çok küçük” diyen Cerit, yeşil tahvil ihraçlarının da Eurobond ihraçlarındaki eğilimi ile yükseleceğini söyledi.

“Piyasalar CDS’e karşı çok hassas”

Finansal danışman Murat Yardımcı ise kredi notlarının Arçelik’in daha ucuza borçlanmasının gerisinde yatan kıymetli sebeplerden biri olduğunu belirtirken yeşil ve sürdürülebilir tahvil ihracının da daha ucuza borçlanmada tesirli olduğunu söyledi.

“Türkiye’deki fiyatlama tarafında piyasaların CDS’e karşı çok hassas olduğunu söylemek lazım” diyen Yardımcı, temeldeki iki nedenin kredi notları ve ihraç edilen tahvilin cinsi olduğunu lisana getirdi.

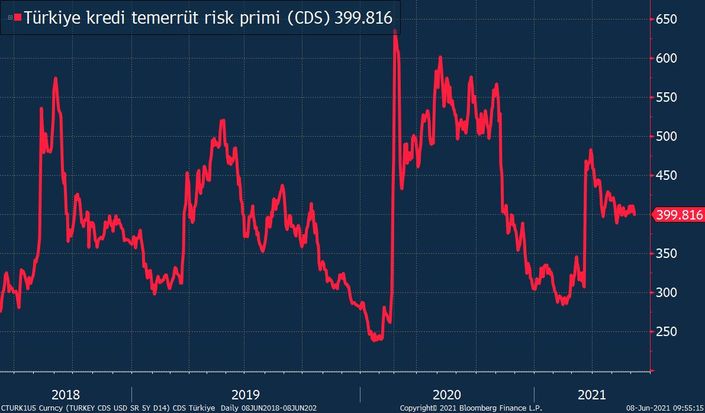

Ayrışmanın başladığı 2019 Temmuz ayında Türkiye’nin kredi temerrüt risk primi (CSD) 350-360 baz puan civarında bulunurken 2020’nin değerli bir kısmında 450 baz puanın üzerinde seyretti. 2021 yılının başlarında 290 baz puana kadar gerileyen CDS 8 Haziran itibariyle 399 baz puan düzeyinde.

Bloomberg HT