TCMB faiz indirimlerine devam edecek…

TCMB’nin faiz indirimlerine başlayacağı beklentisi ile Aralık ayında gördüğü 10.262 puandaki orta doruktan sonra Ocak ayında 9.600-10.150 bandında dalgalı bir seyir izleyen BIST 100 endeksi, ayı %1,77 artışla 10.004,38 puandan tamamladı. Sınai endeks ayı %3,13 düşüşle tamamlarken Bankacılık Endeksi ise %2,62 yükselişle müspet ayrışmayı sürdürdü.

7 Ocak’ta yayımladığımız yıllık strateji raporumuzda belirttiğimiz üzere, enflasyondaki gelişmelere bağlı olarak TCMB’nin faiz indirimlerine yılın genelinde devam edeceği beklentileri ile 2025 yılında riskli varlıklara olan ilginin artacağı beklentimizi koruyoruz. Küresel piyasalarda ise Trump meçhullüğü nedeniyle Fed’in nakdî gevşeme döngüsü yavaşlasa da 2025 yılının genelinde büyük merkez bankalarının mali gevşeme sürecine devam edecek olmasının risk iştahını desteklemeye devam edeceğini düşünüyoruz. Ayrıyeten, Trump’ın Rusya-Ukrayna üzere jeopolitik risklerde azalmayı sağlaması durumunda, güç fiyatlarındaki gerilemenin küresel enflasyona katkı sağlaması da risk iştahını destekleyebilir.

Yurt içinde enflasyon ile çabaya devam eden para siyasetine, maliye siyasetindeki düzenlemelerin katkı sağlaması ve makro bilgilerdeki güzelleşmenin ve iç talep yolu ile gerçek kesim bölümünde de kademeli güzelleşmeye neden olması beklenmektedir. Bu gelişmelerin yanında derecelendirme kuruluşlarının yılın ikinci yarısında not güzelleştirmelerine devam etmesi beklenirken, bu durum BIST’e olan yabancı ilgisinin artmasını sağlayacaktır.

Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 15.000 puan olan gayemizi ve amaç kıymetimizin cari endekse nazaran %49,9 getiri potansiyeli taşıması nedeniyle AL teklifimizi koruyoruz. MSCI Turkey endeksi 2025T 6.63x ve 0.88x F/K ve PD/DD oranları ile EM MSCI endeksine nazaran 45,2% ve 44,7% iskontolu süreç görmektedir.

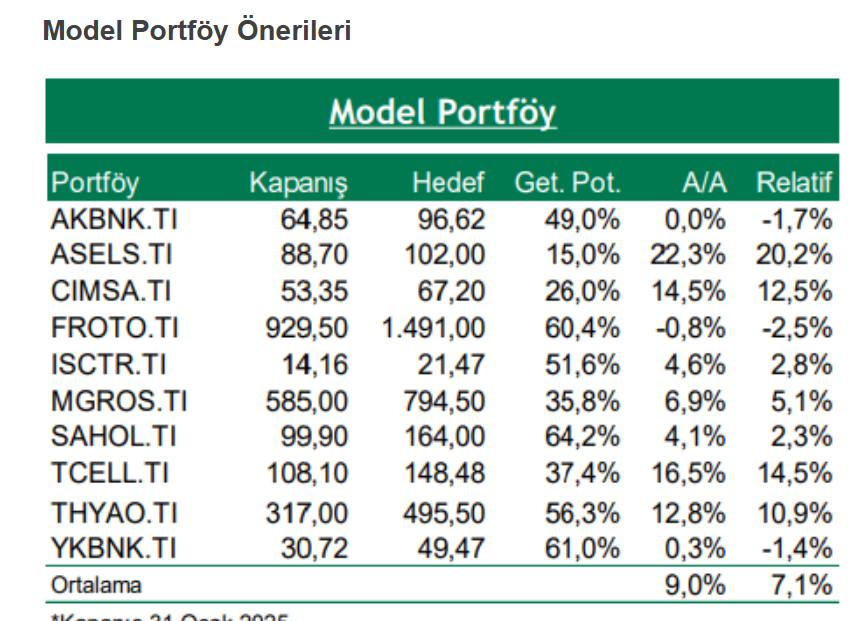

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Yeni Lider Trump’ın global ticareti ve büyümeyi etkileyecek halde gümrük tarifelerinde agresif bir tavır sergilemesi,

➢ Yurt içinde uygulanan dezenflasyon sağlayıcı siyasetlere karşın enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine karşın bilhassa major ekonomilerde resesyon riskinin bariz hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Küresel enflasyonda son aylarda görülen üst taraflı eğilimin sürmesi ve enflasyonun öngörülenden daha yapışkan hale gelmesi

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna ortasında süregelen gerginliklerin artması,

Model Portföy